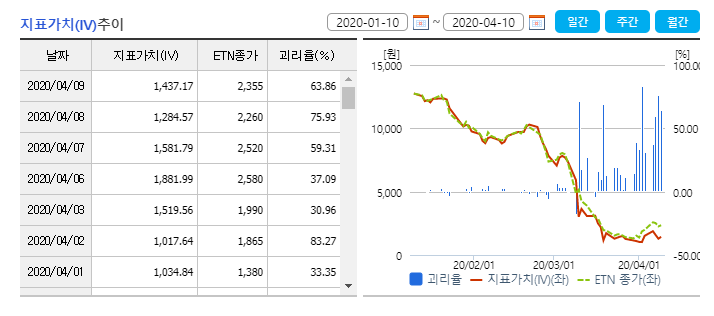

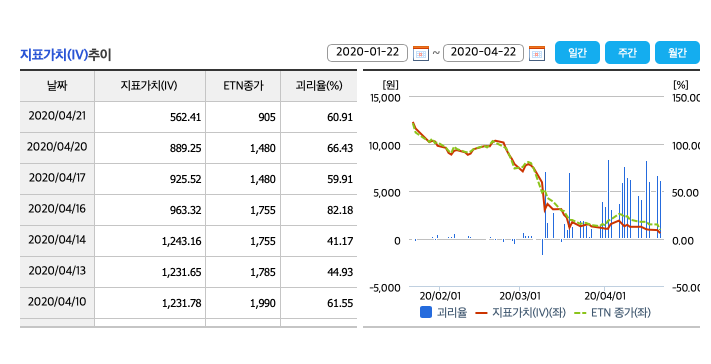

추적오차와 괴리율이 많은 사람들이 괴리율을 추적오차+괴리의 합으로 알고 있다. 이건 분명히 다르다. 추적 오차는 기초자산과 ETF 가치의 차이이고 괴리는 ETF 가치와 ETF 가격과의 차이다. 예를 들어 신한 레버리지 WTI 원유 선물 ETN을 보자.

기초지수는 Crude Oil 2xleverage TR이다. NYMEX에 상장된 WTI 원유 선물의 하루 수익률을 2배수로 추적하는 전략을 지수화한 것.

이 상품의 괴리율은 지난 4월 9일 기준 63.86%다. 즉 etn의 가치보다 etn의 가격이 63.86%나 높다는 것이다. 이는 유동성공급자(LP)가 제 역할을 하지 못하고 있기 때문이다.

LP보유 수량이 없어 유동성 공급 자체가 안 되는. LP가 물량을 팔고 괴리율을 낮춰야 하는데, 물량이 없어서 못 팔지 않아서 이렇게 된 것이다. ETN을 운용하는 증권 회사에서 신규 물량을 상장시켜야 하지만 상장는 데 걸리는 시간이 약 5거래일 정도 걸리며 그동안의 기초 자산 변동의 위험을 안아야 한다. 또 지렛대(레버리지)상품의 경우에는 투자자들이 ETN상품을 매입 금액 전액에서 추가로 원유 선물을 사서 상장시키고도 이에 맞추는데 돈이 모자라서 해당 발행 증권 회사의 돈이 들어가야 한다고 한다. (지금은 원유 선물의 증거금도 오르고 기본적으로 돈이 더 걸리는 상황) 이렇게 괴리율이 확산되면 결국 상장시킨 물량을 팔고 괴리율을 낮추는 과정에서 필연적으로 발행 회사의 이윤이 늘어난다. 의무를 해태함으로써 생기는 이익이다. 이는 투자가의 투기 성향이 문제라기보다는 발행 업체들이 물량 관리가 없어 유동성 공급에 실패했다고 보는 것이 더 옳다. 이를 투자가의 투기성으로 돌리는 것은 옳지 않다. 어떤 제재가 이뤄질지 누구나 눈을 부릅뜨고 봐야 할 것이다.

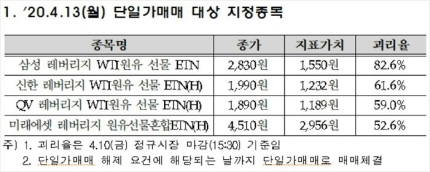

한국거래소는 13일부터 국내 상장된 WTI 원유 연계 레버리지 ETN 4개 종목의 매매 체결 방법을 접속매매에서 단일가매매로 전환한다고 10일 밝혔다.

단일가 매매대상에서 해제되기 위해서는 -3 매매거래일 연속 괴리율이 15% 미만-추가 발행 등을 통해 LP보유비중이 20% 이상인 경우-괴리율 관련 2 매매거래일 이상 매매거래정지된 종목의 매매거래정지가 해제되는 경우 중 하나에 해당해야 한다.